Le 31 octobre ne marque pas uniquement Halloween, mais également la Journée Internationale de l’Épargne, une célébration mondiale qui prend tout son sens dans notre contexte économique actuel. Face à l’inflation galopante et aux incertitudes financières, comprendre et maîtriser l’art de l’épargne devient plus crucial que jamais.

Cette journée, instituée en 1924 lors du premier congrès international de l’épargne à Milan, nous rappelle l’importance de la gestion financière responsable et de la planification budgétaire. En 2024, alors que les défis économiques se multiplient, elle prend une dimension particulièrement stratégique pour les ménages français soucieux de sécuriser leur avenir financier.

Origines et Signification de la Journée Mondiale de l’Épargne

La Journée Mondiale de l’Épargne représente bien plus qu’une simple date dans notre calendrier. Elle incarne un mouvement global qui promeut la gestion financière responsable et l’importance de la prévoyance économique.

Le premier congrès international de l’épargne à Milan, un moment historique qui a changé notre approche de l’épargne

L’histoire du premier congrès international de l’épargne à Milan en 1924

Le congrès international de l’épargne de Milan marque un tournant décisif dans l’histoire de la finance mondiale. Voici les éléments clés de cet événement historique :

- La réunion de 31 pays participants avec un objectif commun : promouvoir l’épargne mondiale

- L’établissement des premiers principes internationaux de l’épargne

- La création d’une journée dédiée à l’épargne le 31 octobre

Les objectifs initiaux et leur évolution jusqu’en 2024

En un siècle, les ambitions de la célébration internationale de l’épargne se sont considérablement développées :

- 1924 : Promotion de l’épargne basique et éducation financière

- 1950 : Développement des systèmes bancaires accessibles

- 2000 : Digitalisation des services d’épargne

- 2024 : Inclusion financière et solutions d’épargne innovantes

L’impact de cette journée sur la sensibilisation à l’épargne au Cameroun

Au Cameroun, la Journée Internationale de l’Épargne joue un rôle crucial :

- Sensibilisation des populations rurales à l’importance de l’épargne

- Promotion des solutions d’épargne mobile et digitale

- Organisation d’ateliers d’éducation financière dans les communautés

Les Enjeux de l’Épargne Face à l’Inflation en 2024

Dans un contexte économique marqué par l’inflation, comprendre les enjeux de l’épargne devient crucial pour les Camerounais.

Comment protéger son pouvoir d’achat en période d’inflation ?

Face à la dépréciation monétaire, plusieurs stratégies s’avèrent efficaces :

- Diversification des placements

- Investissement dans des actifs tangibles

- Utilisation de comptes d’épargne indexés sur l’inflation

Les solutions d’épargne adaptées au contexte économique camerounais

Le marché camerounais offre plusieurs options d’épargne pertinentes :

- Tontines modernisées et digitalisées

- Comptes d’épargne en microfinance

- Solutions d’épargne mobile via les opérateurs télécom

Les nouveaux comportements d’épargne post-crise sanitaire

La pandémie a transformé les habitudes d’épargne :

- Augmentation de l’épargne de précaution

- Adoption massive des solutions digitales

- Développement de l’épargne collaborative

Stratégies Innovantes pour Promouvoir l’Épargne en 2024

En cette ère digitale, la promotion de l’épargne adopte de nouvelles formes pour toucher un public plus large et diversifié. Découvrons les approches novatrices qui redéfinissent notre rapport à l’épargne.

Les nouvelles technologies transforment nos habitudes d’épargne et facilitent la gestion financière quotidienne

L’éducation financière à l’ère du digital

La sensibilisation à l’épargne prend un nouveau tournant avec le digital :

- Applications ludiques d’apprentissage financier

- Webinaires interactifs sur la gestion d’épargne

- Plateformes de simulation d’investissement

- Contenus pédagogiques sur les réseaux sociaux

Les nouvelles technologies au service de l’épargne

L’innovation technologique révolutionne la façon dont nous épargnons :

- Solutions d’épargne automatisée par intelligence artificielle

- Applications d’arrondi à l’euro supérieur

- Plateformes de micro-épargne collaborative

- Systèmes de cashback dédiés à l’épargne

L’inclusion financière par le mobile banking

Le mobile banking transforme l’accessibilité aux services d’épargne :

- Services bancaires accessibles 24/7

- Solutions d’épargne sans frais minimum

- Systèmes de paiement mobile intégrés

- Services financiers adaptés aux zones rurales

Perspectives d’Avenir pour l’Épargne au Cameroun

Le paysage de l’épargne au Cameroun évolue rapidement, porté par l’innovation technologique et les changements sociétaux.

Les tendances émergentes de l’épargne

De nouvelles tendances façonnent l’avenir de la gestion financière :

- Développement des cryptomonnaies locales

- Solutions d’épargne écologique

- Plateformes d’investissement participatif

- Services financiers décentralisés

•Le rôle des institutions financières dans la promotion de l’épargne

Les institutions financières adaptent leurs approches :

- Programmes de fidélité axés sur l’épargne

- Offres personnalisées selon les profils

- Partenariats avec les opérateurs mobiles

- Services bancaires communautaires innovants

Les défis et opportunités pour l’épargne de demain

L’avenir de l’épargne présente des challenges et des opportunités :

- Adaptation aux nouvelles technologies financières

- Réponse aux besoins des jeunes générations

- Développement de solutions durables

- Renforcement de la sécurité digitale

Perspectives d’Avenir pour l’Épargne au Cameroun

Le paysage de l’épargne au Cameroun évolue rapidement, porté par l’innovation technologique et les changements sociétaux.

Les tendances émergentes de l’épargne

De nouvelles tendances façonnent l’avenir de la gestion financière :

- Développement des cryptomonnaies locales

- Solutions d’épargne écologique

- Plateformes d’investissement participatif

- Services financiers décentralisés

Le rôle des institutions financières dans la promotion de l’épargne

Les institutions financières adaptent leurs approches :

- Programmes de fidélité axés sur l’épargne

- Offres personnalisées selon les profils

- Partenariats avec les opérateurs mobiles

- Services bancaires communautaires innovants

Les défis et opportunités pour l’épargne de demain

L’avenir de l’épargne présente des challenges et des opportunités :

- Adaptation aux nouvelles technologies financières

- Réponse aux besoins des jeunes générations

- Développement de solutions durables

- Renforcement de la sécurité digitale

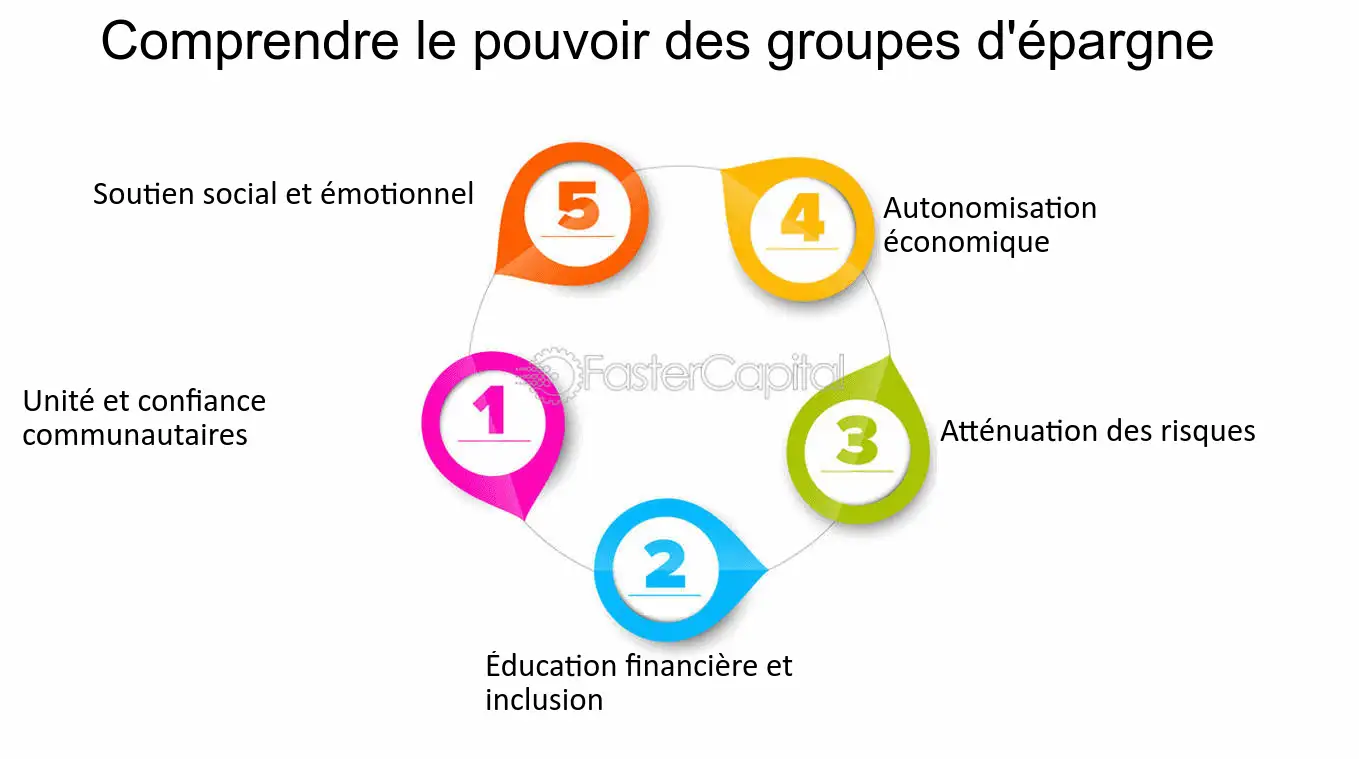

L’Impact Social de l’Épargne sur le Développement

La culture de l’épargne joue un rôle fondamental dans le développement socio-économique des communautés. Explorons comment les initiatives d’épargne transforment la société camerounaise.

Les programmes d’épargne communautaire créent des liens sociaux durables et renforcent la résilience financière

L’épargne comme moteur de développement communautaire

Les pratiques d’économie collective transforment les communautés :

- Création de groupes d’épargne villageois

- Financement de projets communautaires

- Renforcement des liens sociaux

- Développement de l’entrepreneuriat local

L’autonomisation financière des femmes

La gestion financière responsable favorise l’émancipation :

- Programmes d’épargne dédiés aux femmes entrepreneurs

- Formation en éducation financière ciblée

- Accès aux microcrédits productifs

- Création de réseaux d’entraide financière

La réduction des inégalités par l’épargne inclusive

L’inclusion financière comme outil de justice sociale :

- Services financiers adaptés aux bas revenus

- Programmes d’épargne pour les jeunes

- Solutions pour les zones rurales isolées

- Accompagnement des populations vulnérables

Mesures d’Encouragement et Politiques de Soutien

Les initiatives gouvernementales et privées se multiplient pour promouvoir une culture d’épargne durable et inclusive.

Les incitations fiscales et réglementaires

Des mesures concrètes encouragent la thésaurisation responsable :

- Avantages fiscaux sur les produits d’épargne

- Cadre réglementaire favorable à l’innovation

- Protection renforcée des épargnants

- Simplification des procédures bancaires

Le rôle des partenariats public-privé

La collaboration intersectorielle renforce la promotion de l’épargne populaire :

- Programmes conjoints de sensibilisation

- Solutions innovantes de collecte d’épargne

- Initiatives de finance digitale inclusive

- Support aux institutions de microfinance

L’accompagnement des initiatives locales

Le soutien aux acteurs locaux dynamise l’épargne communautaire :

- Appui aux associations villageoises d’épargne

- Formation des leaders communautaires

- Développement des réseaux de proximité

- Promotion des success stories locales

Formation et Sensibilisation à l’Épargne

La formation et la sensibilisation jouent un rôle crucial dans l’adoption d’une culture d’épargne durable. Nous explorons les initiatives éducatives qui transforment les comportements financiers.

Les nouvelles approches pédagogiques rendent l’apprentissage de l’épargne plus accessible et engageant

Programmes d’éducation financière innovants

Les initiatives de formation financière se renouvellent constamment :

- Ateliers pratiques de gestion budgétaire

- Formations en ligne personnalisées

- Programmes de mentorat financier

- Sessions de coaching en groupe

Outils pédagogiques modernes

La pédagogie financière s’appuie sur des supports innovants :

- Applications mobiles éducatives

- Simulateurs d’épargne interactifs

- Jeux sérieux sur la finance

- Podcasts et vidéos explicatives

Campagnes de sensibilisation ciblées

Les actions de sensibilisation touchent tous les publics :

- Programmes scolaires adaptés

- Événements communautaires thématiques

- Campagnes sur les réseaux sociaux

- Initiatives en milieu professionnel

Collaboration et Partenariats Stratégiques

Les synergies entre acteurs publics et privés catalysent le développement de la culture d’épargne. Découvrons les alliances qui façonnent l’avenir de l’épargne.

La collaboration multi-acteurs renforce l’efficacité des initiatives d’épargne

Écosystème des partenaires financiers

La coopération financière s’organise autour d’acteurs clés :

- Banques et institutions financières

- Opérateurs de téléphonie mobile

- Organismes de microfinance

- Associations professionnelles

Initiatives conjointes de développement

Les projets collaboratifs multiplient leur impact :

- Plateformes d’épargne mutualisées

- Programmes de formation communs

- Solutions technologiques partagées

- Fonds d’investissement conjoints

Synergies internationales

La coopération internationale enrichit les pratiques locales :

- Échanges de bonnes pratiques

- Transferts de technologie

- Programmes de développement multinationaux

- Réseaux d’expertise globaux

Conclusion

La Journée Internationale de l’Épargne catalyse une transformation profonde des comportements financiers à l’échelle mondiale. Les initiatives de formation innovantes, couplées aux partenariats stratégiques, créent un écosystème favorable à l’émergence d’une culture d’épargne durable et inclusive. Nous observons aujourd’hui une dynamique positive où technologies, éducation et collaboration s’entremêlent pour démocratiser les pratiques d’épargne responsable. Cette synergie promet un avenir où la gestion financière consciente devient accessible à tous, participant ainsi à la construction d’une société économiquement plus résiliente.

❓ Foire Aux Questions (FAQ)

Pourquoi la Journée Internationale de l’Épargne est-elle célébrée le 31 octobre ?

Cette date a été choisie lors du premier Congrès International de l’Épargne en 1924 à Milan. Elle correspond à la clôture du congrès qui a établi les fondements de la promotion mondiale de l’épargne.

Comment les entreprises peuvent-elles participer à la Journée Internationale de l’Épargne ?

Les entreprises peuvent organiser des ateliers d’éducation financière, mettre en place des programmes d’épargne salariale, ou proposer des initiatives spéciales comme des matches d’épargne pour leurs employés.

Quels sont les outils numériques recommandés pour débuter l’épargne ?

Les applications de suivi budgétaire, les plateformes d’épargne automatique et les agrégateurs de comptes sont particulièrement recommandés pour les débutants. Ces outils permettent une gestion simple et intuitive de l’épargne.

Comment sensibiliser les enfants à l’importance de l’épargne ?

Utilisez des tirelires interactives, des applications ludiques d’épargne pour enfants, et établissez un système de récompenses pour les bonnes habitudes d’épargne. Les jeux de rôle autour de l’argent sont également efficaces.

Quels sont les avantages fiscaux liés à l’épargne ?

Les avantages varient selon les pays, mais incluent souvent des réductions d’impôts sur les livrets d’épargne réglementés, les plans d’épargne retraite et les investissements long terme dans l’économie réelle.

Comment les nouvelles technologies blockchain impactent-elles l’épargne ?

La blockchain permet de nouvelles formes d’épargne décentralisée, des smart contracts pour l’épargne programmée, et des solutions de micro-épargne plus accessibles et transparentes.

Quelle est la différence entre épargne active et passive ?

L’épargne active implique des décisions régulières de mise de côté, tandis que l’épargne passive utilise l’automatisation pour épargner sans intervention, par exemple via des prélèvements automatiques ou l’arrondi des achats.

Comment maintenir ses objectifs d’épargne sur le long terme ?

Fixez des objectifs SMART (Spécifiques, Mesurables, Atteignables, Réalistes, Temporels), utilisez des applications de suivi, rejoignez des communautés d’épargnants et célébrez les petites victoires.